{kind=link}

Банки, давайте жить… честно!

Вам нужны деньги? А кому, вы скажете, они не нужны?

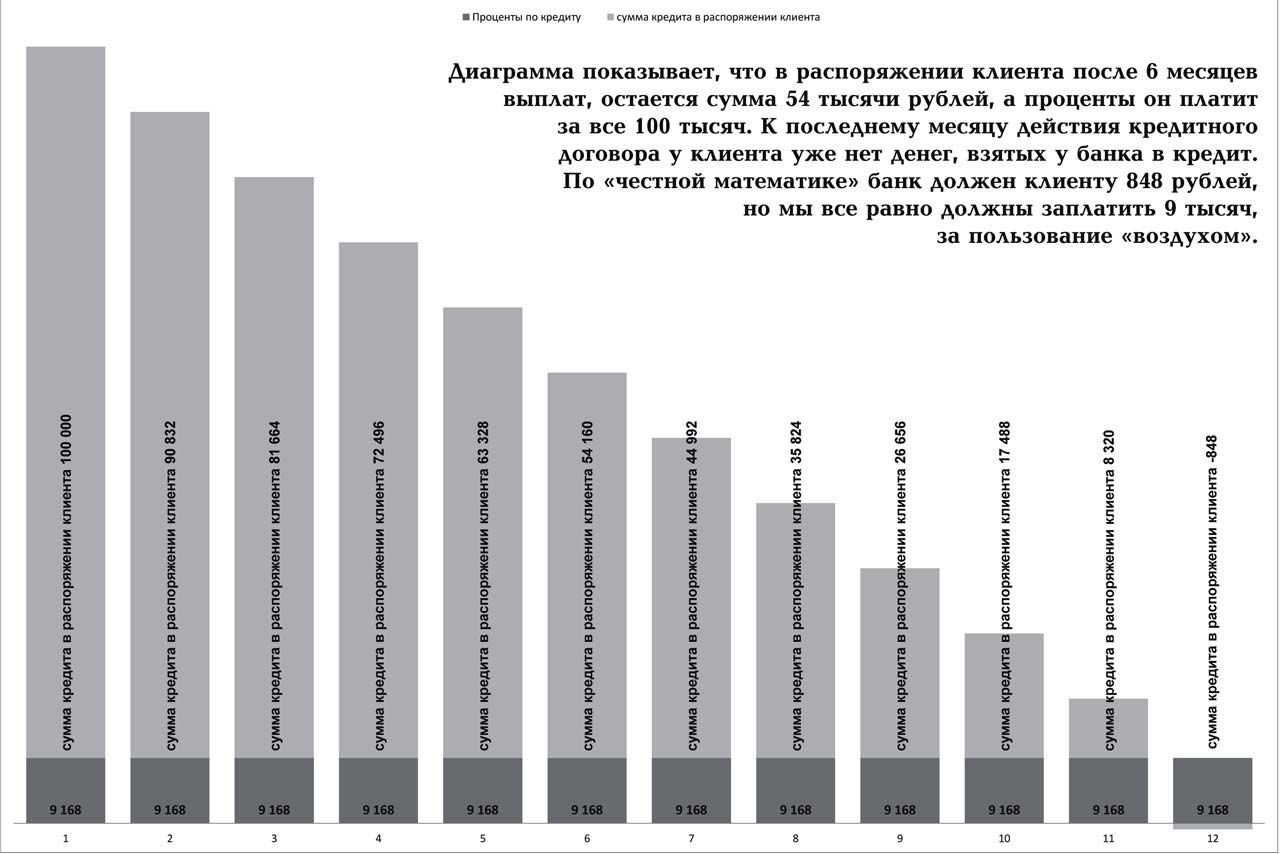

Мы каждый день имеем дело с этими впечатляющими «бумажками», люди просто обязаны знать эту тему досконально. Спросите самого себя или любого из вашего окружения, откуда берутся деньги и как вообще действует этот отлаженный денежный механизм во всем мире. Вряд ли кто внятно сможет вам объяснить, почему эта система до сих пор работает, и почему она работает именно так и не иначе. Перейдем к насущной повседневности. С одной стороны, банки «атакуют» нас своими лестными предложениями взять кредит на выгодных условиях. С другой, они предлагают нам «шоколадные», «фруктовые», «десертно-пенсионные» и «накопительно-упоительные» вклады. Если не задумываться и жить на «автомате» как роботы, то все выглядит «сладко и вкусно». Появились свободные деньги – положу на депозит. Нет средств – возьму кредит. Нам внушили, что банки – кровеносная система экономики. Я докажу вам, что это «кровососная» система. Заранее хочу сказать, что к работникам финансовых учреждений (операторам, программистам, экономистам и прочим специалистам) у меня лично нет никаких претензий, они добросовестно выполняют свои обязанности. И иногда даже слишком рьяно защищают финансовую систему. Но надо напомнить, что они сами являются одновременно и работниками, и клиентами банков, так что их тоже обманывает «система». Те, кто действительно управляет всеми финансовыми манипуляциями, ни в какую полемику, ни с кем не вступает. Их «система» вполне устраивает, и менять они там ничего не собираются. И снова мы начинаем прикидывать. Если мы взяли кредит под «фактические» 10%, мы же ежемесячно банку деньги за него перечисляем, то почему банк ежемесячно на наш вклад их не переводит? Он в первый же платеж от нас получил сумму нашего годового дохода от депозита! И еще немного понажимав кнопки на калькуляторе, мы приходим к выводу, что 10% по кредиту и 10% по вкладу – это совершенно разные проценты, рассчитаны они не в нашу пользу. Банк, забрав все наши денежки на целый год под «мармеладные» 10%, выдает кредиты под «реальные» 110% годовых всем желающим, любезно рисуя в буклетах 18%. Это у них называется маркетингом и оптимизацией денежных потоков. Это что за такой однобокий подход к клиентам? Если придерживаться логики банковских депозитов, то за кредит нужно считать только проценты (это всего 1,5 тысячи рублей, а не 9 тысяч, как нам навязывают) и сумму вместе с процентами отдавать в конце срока. Если мы возьмем за основу кредитную систему выплат, то банки ежемесячно на наши 100 тысяч нам должны выплачивать 9,17 тысяч рублей. Предлагая нам 10% по вкладам, банки объясняют, как трудно им зарабатывать деньги (таким всемогущим и опытным), они работают во благо нас кропотливо и каждый день нам приносит трудовую копеечку и поэтому надо ждать целый год, чтобы получить и вклад и проценты. А вы пробовали забрать вклад на пару дней раньше срока? Вам его если и вернут, то вы получите проценты из расчета 0,1% (!) годовых, то есть со 100 тысяч за год всего 100 рублей! Вы им все сделки расстроили, придя на два дня раньше срока, и они весь заработанный для вас доход тут же потеряли. Какой «жестокий» банковский бизнес! И вы верите в эти россказни?! А если вдруг вы забыли всего лишь на один день о выплате своего кредита? Знаете, какой вас ждет штраф, независимо от причины задержки и суммы кредита? Никак не меньше 2000 рублей за каждую просрочку. Вы опять своим опозданием банку все планы «сломали». И поэтому они за эти «нервные срывы» они вам платят сто рублей в год, а вы им тысячи с любой суммы.Хочешь, чтобы к тебе относились хорошо и честно – относись к другим так же. Возможно, истинные хозяева банков об этом не задумываются. Но рано или поздно расплата за обман придет. Ведь не случайно говорят – на чужом несчастье счастья не построишь.

Сергей ПЕТРОВ

(Нет оценок)

(Нет оценок)